13501708598

13501708598

觀點(diǎn)綜合

1.站在目前的鋅礦價(jià)格看遠(yuǎn)期,在未來 0.5%-1%的中性消費(fèi)下,遠(yuǎn)期資源仍舊過剩,因而鋅價(jià)需要進(jìn)一步下跌將過剩出清。

2.下跌過程中,引發(fā)礦與冶煉之間利潤的重新分配(TC 開始走低),從而調(diào)節(jié)鋅錠過剩兌現(xiàn)的進(jìn)度,在此,需警惕鋅錠低庫存的問題。

3.考慮到更遠(yuǎn)期:2020 年-2021 年后,礦與冶煉投產(chǎn)項(xiàng)目并不多,會(huì)不會(huì)出現(xiàn)消費(fèi)急速好轉(zhuǎn)從而引起供需錯(cuò)配?

4.通過對(duì)消費(fèi)密度與人口基數(shù),我們發(fā)現(xiàn)近三四年供需錯(cuò)配較為困難。

5.一點(diǎn)遐想:通過下跌擠掉大部分過剩之后,供應(yīng)端與消費(fèi)維持長時(shí)間的匹配。

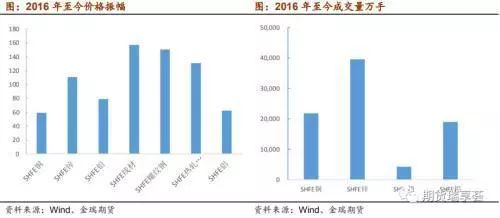

一、近幾年的有色明星品種

在過去的三年中,鋅當(dāng)之無愧的是有色品種中耀眼的明星,自 2016 年至今,鋅的價(jià)格波動(dòng)遙遙領(lǐng)先于周邊金屬,不僅如此,市場(chǎng)參與度也明顯高于周邊金屬,在持倉量和成交量方面,幾乎接近黑色系品種。

二、鋅價(jià)包含的各方利潤

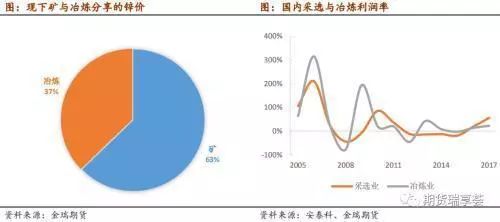

當(dāng)我們重新審視鋅價(jià)時(shí),需要解決的首要問題是:購買一噸鋅錠,所支付的費(fèi)用是否都落于冶煉廠手中,冶煉的利潤是否能夠代表供應(yīng)的利潤。答案是否定的:按照目前鋅價(jià)及鋅礦價(jià)格核算,一噸鋅的價(jià)格中 63%歸屬礦山,37%歸屬冶煉廠。從這個(gè)角度看,鋅價(jià)實(shí)際上更多的反應(yīng)的是鋅礦的價(jià)格(鋅礦的利潤)。

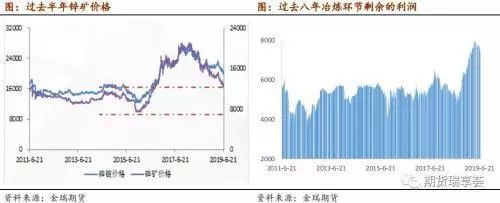

縱觀過去數(shù)十年,供應(yīng)端各自的利潤情況:采選業(yè)在大部分時(shí)間內(nèi)都能實(shí)現(xiàn)盈利,盈利節(jié)奏持久而平和;而鋅冶煉環(huán)節(jié)由于冶煉廠建設(shè)周期的原因,盈利節(jié)奏呈現(xiàn)脈沖式的,兌現(xiàn)盈利快,但維持時(shí)間短。因此,從這個(gè)角度看,礦山端實(shí)際上是整個(gè)供應(yīng)環(huán)節(jié)的利潤蓄水池。

那么,鋅價(jià)自高點(diǎn)已經(jīng)數(shù)月的回調(diào),站在現(xiàn)有的價(jià)格,礦山和冶煉分別處于歷史中的哪個(gè)位置?與歷史時(shí)期比較,目前的鋅礦價(jià)格實(shí)際上已經(jīng)告別最高峰值了,回落至 2016年的水平;而冶煉環(huán)節(jié)留存的利潤卻相當(dāng)可觀,目前仍舊處于近十年的利潤高峰時(shí)期。考慮到,鋅價(jià)目前的下跌正由礦端全力承擔(dān),令冶煉得以保存豐厚的利潤;因而下半年冶煉繼續(xù)保持高開工水平,也可能令 TC 出現(xiàn)下調(diào)。

三、長周期中鋅價(jià)的驅(qū)動(dòng)因素

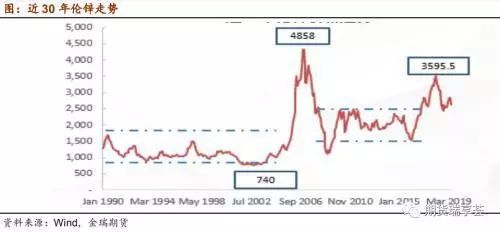

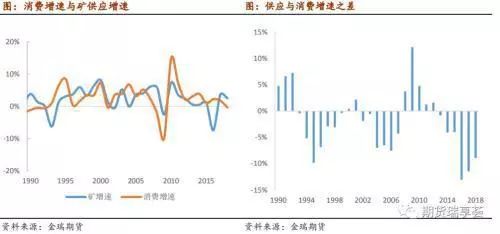

由于需要對(duì)遠(yuǎn)期的鋅市場(chǎng)做出分析,那么就需要對(duì)長周期下鋅價(jià)波動(dòng)的驅(qū)動(dòng)力進(jìn)行分析。回顧鋅市場(chǎng)過去三十年,我們發(fā)現(xiàn),鋅價(jià)在大部分時(shí)間內(nèi)都處于區(qū)間震蕩,過往的三十年中,鋅價(jià)大級(jí)別的波動(dòng)僅有兩次:一次是 2008 年之前,另一次便是最近的 2016 年。

站在歷史的高度看,過去兩次鋅價(jià)的大幅波動(dòng),第一次,2008 年前,鋅價(jià)得益于消費(fèi)的高速增長,供應(yīng)跟進(jìn)緩慢造成深度短缺;而第二次,2016 年至今,則是供應(yīng)的大幅削減,造成平衡表扭曲,并不是消費(fèi)所致。

扭轉(zhuǎn)平衡的主導(dǎo)變量實(shí)際上是消費(fèi),消費(fèi)決定了需要的供應(yīng)量以及滿足供應(yīng)量生產(chǎn)所需的價(jià)格(利潤)。因而,需要對(duì)短期、長期的消費(fèi)進(jìn)行展望。

1.平衡主導(dǎo)消費(fèi)

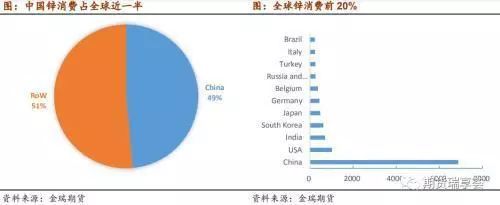

中國的消費(fèi)占到全球鋅消費(fèi)的半壁江山,而且全球任何一個(gè)國家的鋅消費(fèi)都無法跟中國相提并論。首先,看 2019 年中國鋅消費(fèi)情況,由于中國單體占到全球鋅消費(fèi)的一半,因而中國鋅消費(fèi)的狀態(tài)直接改變?nèi)虻脑鏊佟d\的消費(fèi)分布廣泛,以工業(yè)用途為主,多集中于房地產(chǎn)、基建、汽車等行業(yè)。

從今年上半年的消費(fèi)趨勢(shì)看,汽車和地產(chǎn)類領(lǐng)域表現(xiàn)較差;基建在橫向比較中,增長趨勢(shì)還可以。此外,家電在上半年產(chǎn)量也錄得相對(duì)良好的增速。但是,家電的問題在于,出口去到美國的量級(jí)較大。而且,通過對(duì)白家電大類稅則號(hào)的逐條查驗(yàn),目前大類白家電均在 2000 億美元的征稅清單中。根據(jù)每臺(tái)白家電耗鋅量的折算,將有 4%的鋅消費(fèi)在加征關(guān)稅的稅則號(hào)之中。因此,赴美家電出口的影響程度將直接作用于鋅消費(fèi)。

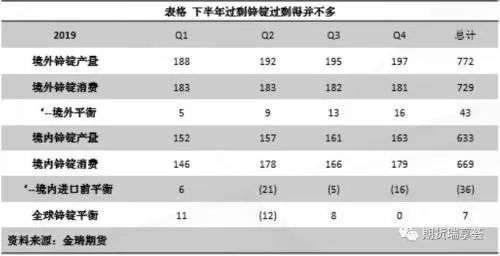

從終端看,實(shí)際上目前的各行業(yè)已是較為低迷的增速了,因而按照目前累積增速匡算,下半年實(shí)際庫存積累并不多;由于目前顯性庫存還是歷史低水平,疊加下半年并沒有大幅的鋅錠過剩,從而低庫存問題將繼續(xù)擾動(dòng)市場(chǎng)。

2.遠(yuǎn)期市場(chǎng)—供應(yīng)

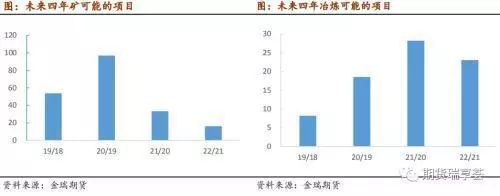

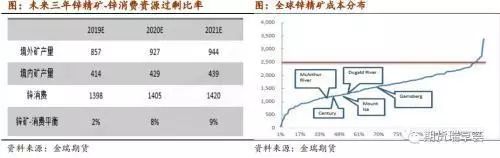

雖然鋅價(jià)已從最高點(diǎn)下滑,但目前的鋅礦和鋅冶煉均還有利潤留存,因而未來三四年的長周期中,仍有計(jì)劃擴(kuò)建的礦山和冶煉項(xiàng)目。從量級(jí)上比較,礦山未來四年擴(kuò)建的項(xiàng)目量級(jí)較大,而冶煉實(shí)際上逐年的增量相當(dāng)小。從礦與冶煉的對(duì)比看,未來四年鋅精礦還是會(huì)比冶煉要更加寬松,從而預(yù)計(jì)未來幾年加工費(fèi)(TC)也將保持有利于冶煉的狀態(tài)。

鑒于我們對(duì)未來鋅消費(fèi)保持較為謹(jǐn)慎的預(yù)期,未來三四年鋅消費(fèi)將保持持平、或 1%的消費(fèi)略有增長。因此,在這個(gè)微薄的增速下,鋅礦-鋅消費(fèi)仍有較明顯的過剩,因而需要鋅價(jià)(鋅礦價(jià)格)進(jìn)一步下挫從而擠出過剩。

從鋅礦的成本角度看,2%的產(chǎn)能對(duì)應(yīng)的鋅價(jià)在 2500 美元;8%的產(chǎn)能所對(duì)應(yīng) 2200 美元,而 9%的產(chǎn)能則對(duì)應(yīng) 2000 美元。因而,基于我們對(duì)遠(yuǎn)期消費(fèi)增速的預(yù)估,鋅價(jià)中長期需要跌至 2200-2000 美元方能達(dá)到市場(chǎng)平衡。

3.遠(yuǎn)期消費(fèi)—消費(fèi)新起飛的可能性

對(duì)于遠(yuǎn)期的鋅消費(fèi),我們是基于目前的增速水平和宏觀預(yù)估來做的預(yù)期。那么,會(huì)不會(huì)在未來三四年看到新一輪的消費(fèi)起飛?

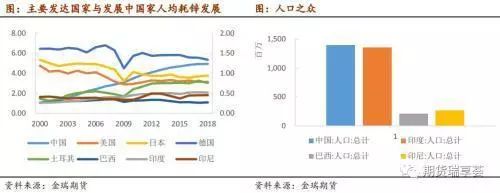

較為困難。首先,中國是消費(fèi)的引擎,然而站在中國消費(fèi)密度的角度看,無論是從人均耗鋅還是每 GDP 耗鋅的角度看,中國目前的耗鋅水平已經(jīng)是達(dá)到/非常接近發(fā)達(dá)國家的耗鋅密度。因而很難指望中國消費(fèi)質(zhì)的改善從而推進(jìn)鋅消費(fèi)的飛躍。

另一方面,我們發(fā)現(xiàn)印度、巴西這類擁有人口數(shù)高、工業(yè)制造增長良好的國家還是有較大的耗鋅提升空間。回顧過去二十年,中國在工業(yè)化和現(xiàn)代化進(jìn)程中,人均好鋅量提升的進(jìn)程和耗時(shí),來類比新興經(jīng)濟(jì)體需要多久可能推進(jìn)新一輪的消費(fèi)增長。

我們發(fā)現(xiàn),中國耗時(shí)近 20 年,才達(dá)到發(fā)達(dá)國家的鋅消費(fèi)密度;而幾乎是前 10 年的時(shí)間用來加速增長。從這個(gè)角度看,新興世界通過推進(jìn)工業(yè)化和現(xiàn)代化來推進(jìn)全球鋅消費(fèi)再一次起飛,需要等待更久的時(shí)間。

綜上,當(dāng)鋅價(jià)通過下跌令過剩產(chǎn)能出清以后,由于消費(fèi)的下一輪啟動(dòng)在未來三四年難以見到,需要等待更長時(shí)間,因而出清過剩之后,鋅市場(chǎng)或許會(huì)在較長的時(shí)間內(nèi)維持供應(yīng)與需求的平衡,價(jià)格波動(dòng)也較小。

來源:期貨瑞享薈

[轉(zhuǎn)載需保留出處 – 長江有色網(wǎng)]

【標(biāo)題】遠(yuǎn)期鋅市場(chǎng)出清過剩后,或許較長時(shí)間維持供需平衡

鏈接:https://news.ccmn.cn/news//ZX003/201907/2e172700bcd2460ab811bada669f8c14.html

著作權(quán)歸本公司所有,轉(zhuǎn)載請(qǐng)注明出處。

電話:86-021-33713953

86-021-33713963

上海舜欣物資有限公司 ? 版權(quán)所有

技術(shù)支持@晨光科技

銷售電話:86-021-33713953 /33713963

林 先 生:13501708598